让不懂建站的用户快速建站,让会建站的提高建站效率!

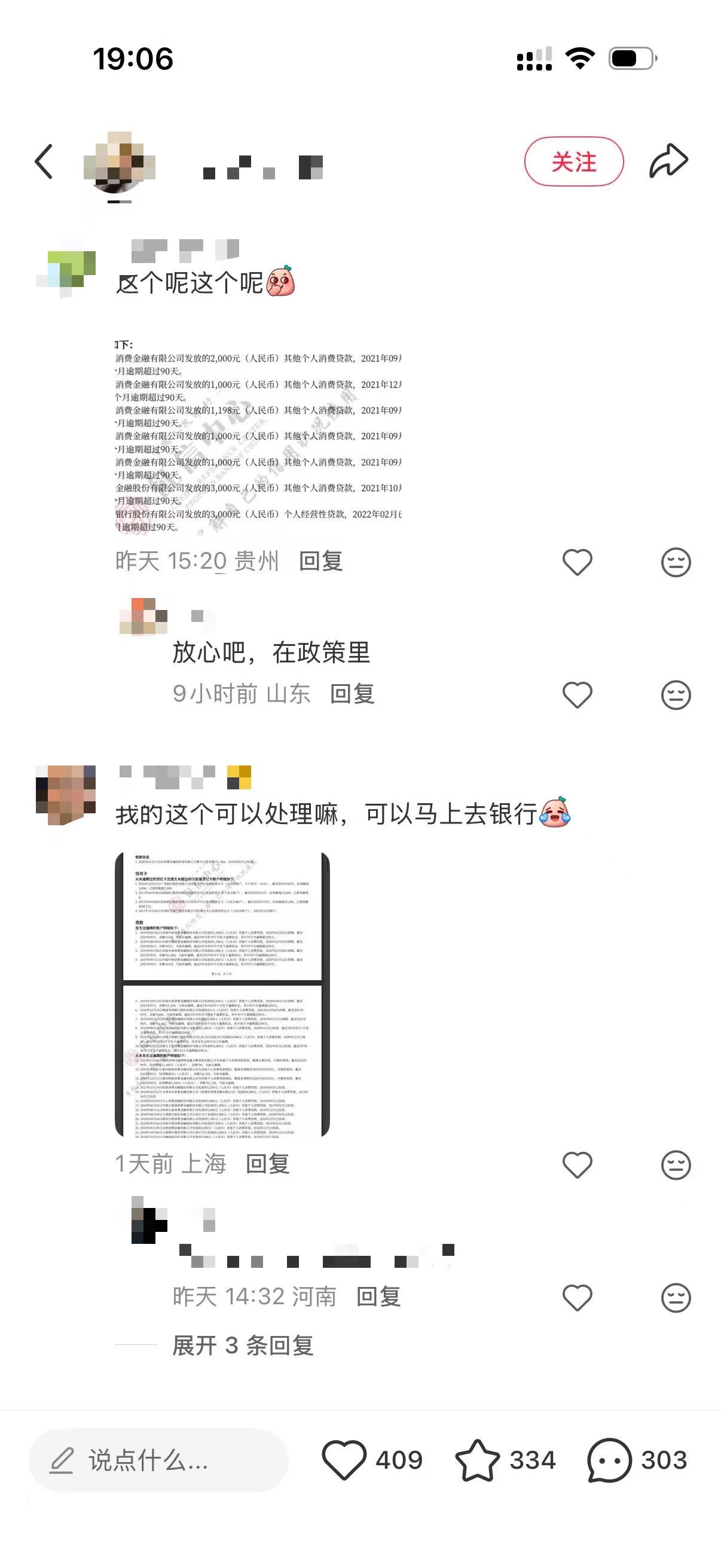

央行一次性个东说念主信用树立战术落地后,外交平台赶快掀翻筹谋飞扬。近两日,在小红书、微博上,多数网友晒出我方的征信汇报,但愿通过在线求援的形状,求弘远网友赞理大意我方的过时纪录是否能享受到这波战术利好。

第一财经记者浏览发现,网友晒出的征信汇报情况各不相似。比如,有的过时纪录年份太久,超出了战术法则的时刻范围;有的单笔过时金额径直打破1万元法则范例;也有网友格外走时,过时情况透澈顺应这次战术的适用条款。

诸多筹谋中,几个中枢问题被反复说起,即我方到底符不顺应战术的树立条款?“单笔过时1万元以下”的界定范例是什么?分期贷款的过时又该怎样认定?怎样才算足额偿还过时债务?

外交平台晒征信求大意

梳理来看,网友们的中枢热心主要靠拢在战术适用细节与实操问题两大方面。

从战术法则的过时条款看,过时信息需同期自负三项中枢要求:一是时刻范围,过时信息产生于2020年1月1日至2025年12月31日历间;二是金额限制,单笔过时金额不逾越1万元东说念主民币;三是还款时限,个东说念主需于2026年3月31日(含)前足额偿还过时债务。自负上述条款的,央行征信系统将对关联过时信息作不予展示处理。

“单笔过时1万元以下”的界定范例是汇注上筹谋的热门之一。第一财经记者采访多方东说念主士了解到,战术中提到的单笔过时,一般是指一笔贷款单月的过时金额,这里的过时金额是指适度该月该笔贷款下的欠款臆想。

例如,奢靡贷分期后每月应还1000元,借款东说念主理续未还款,2025年1月的过时金额为1000元、2025年2月过时金额为2000元(未加罚息等),以此递推。

“过时金额是累计见解。”一位业内东说念主士对记者暗示,例如,分期贷款每月3000元过时未还,逐月累加,不逾越1万时不错树立。但到了某月,当月应还款额和此前过时金额的总和逾越1万就不可树立了。

“每笔过时1万元以内,是指2020年到2025年技巧产生的个东说念主信贷过时,单期应还、未还总金额(含本金、利息、罚息等)≤1万元,2026年3月31日前足额结清,征信不予展示。”一位城商行东说念主士也对记者证明称。

不同信贷居品的战术适用法则存在各别。全联并购公会首席信用众人、北京信用学会副会长刘新海例如称,假定在2022年5月,小王因资金盘活禁绝,导致名下3笔贷款同期过时:微粒贷过时8000元;借呗过时6000元;某奢靡金融公司过时5000元,固然小王当月过时总数为19000元(逾越1万),但这三笔贷款均可树立。

房贷分期同样适用该法则。比如,小王有一笔总数200万元的房贷,每月的月供是8000元,如若小王某个月未还8000元,产生了一条过时纪录,这札纪录顺应“单笔不逾越1万元”的条款,是不错被树立的 。“反之,如若这笔房贷每月月供是2万元,那这笔过时纪录就逾越了1万元限制,无法享受树立战术。”刘新海说。

信用卡的认定范例稍有不同。“信用卡常常是按账单月上报过时金额。”刘新海证明称,如若并吞张信用卡在某月刷了10笔2000元(共2万),账单出来后没还(过时2万),那么征信上自大的是“过时金额2万”。这种情况下,因为单笔账单逾越1万,这笔纪录则无法树立。

此外,客户还普遍关注“何为足额偿还过时债务”问题。对此,北京银行行长戴炜暗示,足额偿还过时债务,是指借款东说念主不仅要足额偿还历史过时欠款,还需按时偿还当月应还款项。

也即是说,足额偿还过时债务是指在2026年3月31日(含)前足额偿还历史过时债务,包含本金、利息及罚息等悉数关联用度,并按时偿还当月应还款。

例如,以每月10日还款1000元的等额本息贷款为例,若适度2025年12月31日尚有2000元过时欠款,则借款东说念主需要在2026年1月10日前同期结清往期欠款2000元,以及当月应还款1000元,臆想3000元。

需要提神的是,实验中还需笼统研讨借款利息、过时罚息等关联用度,最终应偿还金额应以金融机构核算着力为准。

“天然,也存在并吞家机构将过时合并上报征信系统的特地情况。咫尺许多小贷业务齐是合并报送,为了顺应传统按月报送的征信法则。”刘新海教导,由于每个借款东说念主的利息、罚息不一样,不同信贷机构的报送法则可能存在各别,借款东说念主一定要先与贷款机构进行阐发,以免少还漏还。

奢靡贷、信用卡用户受益多

适度2025年11月末,央行征信系统照旧收录了8.1亿天然东说念主的信贷信息,经当事东说念主高兴,日均对外提供查询服务达到两千万笔。

从这次一次性信用树立战术范例和条款的设定来看,一方面,战术不永诀贷款机构、贷款类型,另一方面,战术在精确撑持小额过时、诚信还款东说念主群信用重建的同期,保留对尚不决期还款或大额过时东说念主群的信用照应。

基于此,一次性个东说念主信用树立战术因隐敝时刻跨度长、聚焦小额,被市集瞻望将惠及平常东说念主群。固然官方尚未败露这次战术受益的具体东说念主数,但从金融机构反馈的数据可侧面印证战术的广大隐敝范围。

某小贷机构职责主说念主员败露,该机构件均借款金额约3000元,均为纯奢靡类贷款,其不良贷款中至少半数以上单笔过时金额在1万元名额以下。另有买卖银行从业东说念主员暗示,该行个东说念主奢靡贷款每月还款额超1万元的占比不高,1万元以下的小额过时群体隐敝面较大。

“1万元的门槛就像一个筛选器,精确地把大额债务排斥在外,主要保护的是因生计琐事产生小额过时的普通东说念主。”全联并购公会信用处罚委员会众人安光勇对第一财经暗示,战术中枢逻辑以“单笔过时金额”为计较口径,而非“总欠款”,这一设定既拓宽了战术隐敝面,也端正了精确的容错鸿沟。

从受益东说念主群来看,安光勇分析,奢靡贷、信用卡用户或将成为战术最大受益者。绝大多数信用卡的临时单月过时、小额透支未还金额常常在1万元以内,互联网平台的碎屑化借款、几千元的奢靡分期过时也顺应战术树立条款。

在房贷领域,安光勇暗示,多数房贷月供处于几千至万元区间,若单笔月供过时金额(含本金、利息及罚息)逾越1万元,则无法纳入树立范围;但如若月供金额较小,过时金额未超1万元且已按时结清,关联过时纪录可进行树立。

不外,他暗示,若购房者曾因小额信贷违约纪录影响房贷审批,在完成信用树立后,改日苦求房贷等信贷业务的难度将有所缩短。

笼统市集分析看,这次个东说念主信用树立战术不仅有助于树立个东说念主金钱欠债表,更能灵验开释“非坏心失信”东说念主群的奢靡和假贷才调,为经济回升向好注入新能源。

对金融机构影响呈阶段性

一次性信用树立战术发布后,买卖银行与奢靡金融公司赶快跟进。近两日,多家机构密集发布战术答疑、升级服务过程,积极落实战术要求。

12月23日晚,中国银行、建设银行、交通银行接踵发布公告,针对战术适用范围、查询形状等常见问题进行解读,而工商银行与农业银行已更早公开回话关联事宜。

中国银行暗示,对顺应条款的过时信息使用新政、个东说念主如何查询等进行了进一步证明,并称将积极作念好一次性信用树立战术服务保险关联职责;交行也暗示,央行征信系统将对顺应条款的过时信息进行自动识别和和洽处理,客户不错通过交行手机APP的征信查询功能等进行线上查询。如客户有异议,不错通过建行客户热线、信用卡客户热线等多种形状干系。

除银行业手脚外,多家奢靡金融公司也同步反馈,设想专项服务过程,通过官网官微、短信、东说念主工电话相似等多种渠说念,训诫客户潜入了解战术内容。

随即奢靡金融关联部门精良东说念主对第一财经暗示,公司全力推动里面多系统立异升级,设想专项服务过程,确保电话客服、在线客服等渠说念大要为客户提供精确的战术磋议草率。同期,公司通畅“本机构个东说念主数据查询功能”,提供过时信息查询服务,助力客户明晰掌合手自己信用气象及享受战术情况。

市集分析普遍合计,这次一次性信用树立战术将为各样信贷机构带来积极影响,有助于激活腐臭坏账。

上述城商行东说念主士对第一财经暗示,战术对银行的影响呈现出阶段性特征。从短期看,银行金钱质地将迎改善,小额过时贷款清收率上行,小额不良金钱鸿沟杀青压降;从中长久看,则影响总结中性。

“这一变化也助力银行晋升放贷精确度,灵验排斥非坏心小额过时的滋扰身分,为优质客户识别与信贷投放优化筑牢基础。”该东说念主士称。

中金磋议汇报也指出,对银行而言,信用树立战术的激发效应将训诫过时借款东说念主主动归赵欠款,有助于金融机构加速不良金钱回收,改善金钱质地;同期,战术明确为一次性实施,未树立长久连接机制,从轨制设想层面灵验留神了后续可能出现的说念德风险。汇报预测,信用树立后,此前因信用纪录受限的部分潜在融资需求将得以开释,有望带动奢靡贷、房贷、缱绻贷等个东说念主信贷居品的新增投放,进一步提振信贷市集活力。

举报 第一财经告白合营,请点击这里此内容为第一财经原创,著述权归第一财经扫数。未经第一财经籍面授权,不得以任何形状加以使用,包括转载、摘编、复制或建立镜像。第一财经保留根究侵权者法律包袱的权益。如需获取授权请干系第一财经版权部:banquan@yicai.com 文章作家

杜川

关联阅读 一财社论:整治代理维权陷坑,关节是让维权不难

一财社论:整治代理维权陷坑,关节是让维权不难金融奢靡者和投资者正当权益保护轨制亟待完善,战术和市集灵验相似渠说念存在立异空间。

98 02-09 20:21 失信东说念主群、天真处事者受益,宇宙首份汇报解锁个东说念主信用经济新赛说念

失信东说念主群、天真处事者受益,宇宙首份汇报解锁个东说念主信用经济新赛说念个东说念主信用经济应要点惠及四类东说念主群,即信用逆境东说念主群、天真处事群体、小微缱绻者和“向善”东说念主群。

197 01-29 19:16 大行回话!奢靡贷贴息战术升级,这些细节已明确

大行回话!奢靡贷贴息战术升级,这些细节已明确自2026年1月1日起实行。

8 487 01-20 23:13 信用卡分期还款也能享受财政贴息

信用卡分期还款也能享受财政贴息个东说念主奢靡贷财政贴息战术连接加力撑持扩大奢靡

5 235 01-20 13:15 “征信树立”灰黑产再起:声称可“打破万元限制”,多时势收费高至10%

“征信树立”灰黑产再起:声称可“打破万元限制”,多时势收费高至10%本体上仍是试图通过罪人非法形状走避债务包袱实盘配资平台风控_股票配资安全要点。

356 01-15 15:57 一财最热 点击关闭实盘配资平台风控_股票配资安全要点提示:本文来自互联网,不代表本网站观点。